钢压延加工行业作为制造业的重要组成部分,其账务处理具有鲜明的行业特色,涉及原材料采购、生产加工、成本核算及销售等多个环节。以下是针对钢压延加工公司的核心账务处理要点,旨在为财务人员提供清晰的实操指引。

一、原材料采购与入库核算

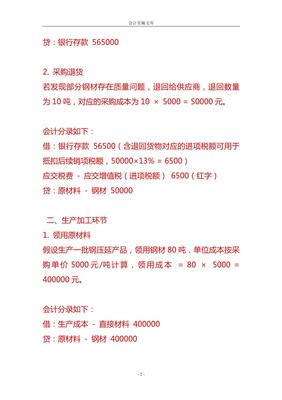

钢压延加工的主要原材料为钢坯、钢锭等。采购时,根据发票及入库单,借记“原材料”科目,贷记“应付账款”或“银行存款”。若采用计划成本法,需通过“材料成本差异”科目调整实际成本与计划成本的差额。运输费、装卸费等采购费用应计入原材料成本,确保成本归集的完整性。

二、生产过程中的成本归集与分配

生产环节是账务处理的核心。领用原材料时,借记“生产成本—直接材料”,贷记“原材料”。直接人工费用计入“生产成本—直接人工”,制造费用(如设备折旧、车间水电费、间接人工等)先归集至“制造费用”科目,月末按合理标准(如工时、产量)分配转入“生产成本—制造费用”。钢压延加工常涉及多道工序,可采用分步法进行成本核算,准确计算各步骤半成品及产成品成本。

三、产成品入库与销售结转

产成品(如钢板、钢带、型材等)完工入库时,根据成本计算单,借记“库存商品”,贷记“生产成本”。销售时,确认收入:借记“应收账款”等,贷记“主营业务收入”、“应交税费—应交增值税(销项税额)”;同时结转成本:借记“主营业务成本”,贷记“库存商品”。需注意区分不同规格、型号产品的成本,建议采用个别计价法或加权平均法。

四、特殊业务账务处理

- 委托加工:若将钢坯委托外部加工,发出时借记“委托加工物资”,支付加工费时计入其成本,加工完毕收回后转入“原材料”或“库存商品”。

- 废料处理:生产过程中产生的边角料等废料,出售时借记“银行存款”,贷记“其他业务收入”,并结转相应成本(可按估计价值冲减生产成本)。

- 资产折旧与维护:压延设备价值高,需按规定计提折旧,计入制造费用;日常维护修理费用根据受益期进行费用化或资本化处理。

五、税务处理要点

钢压延加工企业需重点关注增值税、企业所得税等税种。购入原材料取得的进项税额可抵扣销项税额;产品销售适用13%的增值税税率(以最新政策为准)。成本费用的合规归集是准确计算应纳税所得额的基础,需确保发票合规、费用真实。

六、期末结账与报表编制

月末,完成所有经济业务的账务处理后,结转损益类科目至“本年利润”,编制利润表。核对存货、固定资产等资产项目,编制资产负债表。成本核算的准确性直接影响报表利润,务必确保成本分摊合理、数据准确。

钢压延加工公司的账务处理以成本核算为核心,要求财务人员深入理解生产工艺,结合会计准则与税法规定,建立健全内部控制制度,确保账实相符、信息可靠,从而为企业经营决策提供有力支持。